Pravidla hry

FinGR Play – hra o život(ě)

Hra tě provede finančním životem běžné české domácnosti.

Tvým úkolem je provést svěřenou rodinu nástrahami a příležitostmi, které ji v životě mohou potkat a úspěšně ji dovést ke splnění jejích cílů a k dosažení finanční nezávislosti.

Hra má deset kol, každé představuje tři roky života rodiny. Během nich můžeš využívat různé finanční nástroje. Cestu ke splnění cílů ti budou zpříjemňovat, ale také znepříjemňovat různé události. Jak se ti podaří cíle rodiny splnit, to záleží především na tom, jakým způsobem nastavíš její finanční hospodaření.

Hodně štěstí a příjemnou zábavu!

VÝCHOZÍ SITUACE

Hrát začínáš ve věku 30 let rodiny, postupuješ po tříletkách až do věku 60 let, kdy si chce rodina užít zasloužený odpočinek (být zajištěna). K tomu potřebuje zajistit si vlastní bydlení (vzít si hypotéku nejpozději ve věku 39 let), naspořit peníze pro jejich děti (ve věku 48 let) a nashromáždit dostatek prostředků k zajištění na stáří – rentu (ve věku 60 let).

Výchozí situaci máš danou. Promítne se ti vždy na začátku hry. Obsahuje konkrétní částky cílů i prostředků k jejich dosažení (mezd, úspor apod.). Převážně jde o dva rodiče s jedním dítětem, které se právě narodilo (není-li uvedeno jinak):

Cíle:

- Bydlení

- Spoření

- Zajištění na stáří

Prostředky:

- Příjem muže

- Příjem ženy

- Výdaje rodiny

- Nájem

- Úspory

- Úvěr

Výchozí situace je uložena v banku, v průběhu hry se bude měnit. Rodina na začátku nemá nic sjednáno, tj. má pouze hotovost. Hra začíná nastavením hospodaření ve Finančních transakcích. Zde můžeš využít nejběžnější produkty nabízené v česku finančními institucemi (termínovaný vklad, pojištění, akcie), a to za podmínek stejných či velmi podobných skutečnosti (např. termínovaný vklad je úročen 1,6 % ročně a 3 roky je nedostupný). Produkty můžeš sjednat ženě, muži či oběma dle vlastního uvážení. Podmínky najdeš vždy pod otazníkem u příslušného produktu.

Finanční produkty dělíme do tří základních skupin:

1) spoření a investice: tyto produkty slouží ke zhodnocování peněz, které má rodina k dispozici

2) zabezpečení: pojistné smlouvy slouží k zabezpečení příjmů rodiny v případě rizikové události

3) úvěry: tyto produkty nám umožňují realizovat finanční cíle dříve, než pro ně máme k dispozici vlastní našetřené peníze

Možnosti pro pravidelné odkládání měsíčních prostředků (cashflow):

- Doplňkové penzijní spoření (bývalé penzijko)

- Investiční životní pojištění

- Stavební spoření

- Zabezpečení (pojištění majetku, odpovědnosti, životní)

- Pravidelná investice: peněžní trh, dluhopisy, akcie

- Spořicí účet

- Úvěry

Možnosti pro úspory a hotovost:

- Termínovaný vklad

- Spořicí účet

- Podílové listy: peněžní trh, dluhopisy, akcie

- Úvěry

Vkládanou částku zaokrouhli na stokoruny.

Nevyužité prostředky se chovají jako hotovost.

Počáteční hodnota všech tří druhů podílových listů je 10.000 za 1 podílový list.

Měj na paměti - tvým úkolem je v průběhu hry splnit cíle rodiny:

- Pořízení vlastního bydlení nejpozději ve věku 39 let – vzít si hypotéku (lze i dříve)

- Částku spoření pro děti mít v hotovosti v banku právě ve věku 48 let

- Zajištění na stáří, částku renty dosáhnout v konečném součtu ve věku 60 let.

Nedaří-li se ti splnit cíle, nezvládneš dluhy nebo některou událost, můžeš hru ukončit dříve a zahrát si znovu.

HERNÍ KOLO A JEHO PRŮBĚH

Každé herní kolo odpovídá třem letům života provázené rodiny.

Herní kolo se skládá ze čtyř fází:

1) finanční transakce: v této fázi můžeš ovlivnit to, jakým způsobem bude rodina využívat své volné cashflow (volné pravidelné měsíční peníze) a jak využije svůj finanční majetek (již existující úspory) v průběhu následujících tří let

2) událost: existuje řada událostí, které mohou mít malý, nebo také zcela zásadní vliv na život rodiny – jak se s nimi rodina vypořádá, to záleží především na tobě, tedy na tom, jakým způsobem pracuješ s rodinnými penězi.

3) vývoj trhů: některé finanční produkty odvozují své výnosy od vývoje finančních trhů, v této fázi se dozvíš, jak se tyto trhy vyvíjely za poslední tři roky

4) výplata a vyhodnocení kola: z tabulky se dozvíš, kolik z čeho máš a jak si vedeš.

1: FINANČNÍ TRANSAKCE

V této fázi můžeš měnit využití cashflow (pravidelných měsíčních prostředků) a finančního majetku rodiny. Můžeš tedy provádět následující transakce, a to v libovolném pořadí a počtu. Bližší informace a zhodnocení najdeš vždy pod otazníkem u příslušného produktu:

![]()

Nákup podílových listů (akcie, dluhopisy, peněžní trh): každý jeden podílový list stojí tolik peněz, kolik je jeho aktuální hodnota na trhu, tu zjistíš vždy pod ikonou trhů: (na začátku hry je to 10.000). Podílové listy koupíš na kartě pro investice, v její pravé části. Musíš samozřejmě mít potřebnou hotovost v banku. ![]()

Prodej podílových listů (akcie, dluhopisy, peněžní trh): každý jeden podílový list můžeš kdykoli během hry prodat za tolik peněz, kolik je jeho aktuální hodnota na trhu, opět pod známou ikonou: Hotovost z prodeje se ti přičte k hotovosti v banku. ![]()

Pravidelné investování (akcie, dluhopisy, peněžní trh): pravidelně (měsíčně) můžeš investovat z volného cashflow částky zaokrouhlené na stovky. Výnos je odvozen též od vývoje finančních trhů a podílové listy se ti zde nakupují automaticky, jakmile vklady dosáhnou aktuální ceny. Částky zapiš do příslušných kolonek v levé části karty Investice, dej nastavit. O vložené částky se ti sníží nevyužité cashflow. Ve finančních transakcích nebo v reakci na událost můžeš tato nastavení libovolně měnit.

![]()

Nákup termínovaných vkladů: na termínovaný vklad můžeš ukládat jednorázově libovolné částky (z hotovosti v banku, zaokrouhlené na stovky). Takto uložené peníze nejsou dostupné v průběhu kola. Termínované vklady jsou vždy na 3 roky, tj. budou ti vyplaceny vždy na konci kola ve Vyhodnocení kola. V Transakcích můžeš opět vkládat.

Vklad na spořicí účet: na spořicí účet můžeš vkládat libovolné částky (z hotovosti v banku, zaokrouhlené na stovky). Vložené peníze jsou dostupné kdykoli. Spořicí účet je ti vyplácen vždy po třech letech ve Výplatě (každé kolo). Na rozdíl od termínovaného vkladu, spořicí účet můžeš kdykoli během hry zrušit a vybrat (na kartě Spoření u spořicího účtu dáš „vybrat“ a příslušná hotovost se ti přemístí do banku).

Pravidelné spoření: pravidelně spořit můžeš muži, ženě i oběma, příp. dítěti z volného cashflow pomocí tebou zvolených finančních produktů (např. Stavební spoření, Doplňkové penzijní spoření atd.). Produkty mají různé parametry, které je dobré mít na paměti. Některé mají výnos fixní, jinde se výnos odvozuje od vývoje finančních trhů. Některé produkty nabízí bonusy, které závisí na výši pravidelné investice a době, po kterou produkt platíme (konkrétní popis najdeš vždy pod otazníkem u příslušného produktu).

Pokud se rozhodneš pro některý z produktů, zapiš k němu částku, kterou chceš pravidelně platit (v celých 100). O tuto částku se ti sníží nevyužité cashflow.

Zrušení spořicího/investičního produktu: každý sjednaný produkt můžeš v průběhu hry zrušit a vybrat (zadáním „0 + uložit“ v Transakcích). Vyplacená hotovost (snížená o sankce porušíš-li podmínky) se ti načte do banku, vzroste nevyužité cashflow. Produkt lze následně znovu sjednat.

![]()

Čerpání spotřebitelského úvěru: kdykoli v průběhu hry si můžeš vzít spotřebitelský úvěr ve zvolené výši a získat tak odpovídající množství peněz, které můžeš hned použít.

Splacení spotřebitelského úvěru: pravidelně z cash-flow platíš úroky a malou část jistiny, celou částku splatíš pouze na jednou jednorázovou splátkou na kartě úvěry.

![]()

Zabezpečení:vybírat můžeš z několika základních druhů pojištění (rizikové životní pojištění, investiční životní pojištění, pojištění majetku a odpovědnosti). U vybraného produktu vlož částku (z cashflow), kterou chceš za dané pojištění platit (v celých 100). Rizikové životní pojištění umožňuje získat pojistné plnění v případě příslušné rizikové události, a to ve výši odpovídající placenému pojistnému (použitému cashflow) a věku při sjednání smlouvy. Rizikové životní pojištění se sjednává pro každého člena rodiny zvlášť, majetek a odpovědnost jsou zabezpečovány dohromady. Výši pojistného plnění za příslušné cashflow se dozvíš při sjednávání na kartě Zabezpečení (např. za 500 od 30 let pojistné plnění činí 800.000 v případě smrti a trvalých následků úrazu).

Zrušení pojištění: odebrat veškeré cashflow z pojistné smlouvy můžeš kdykoli. Založení znovu zaznamená nový věk sjednání a nižší pojistná plnění.

![]()

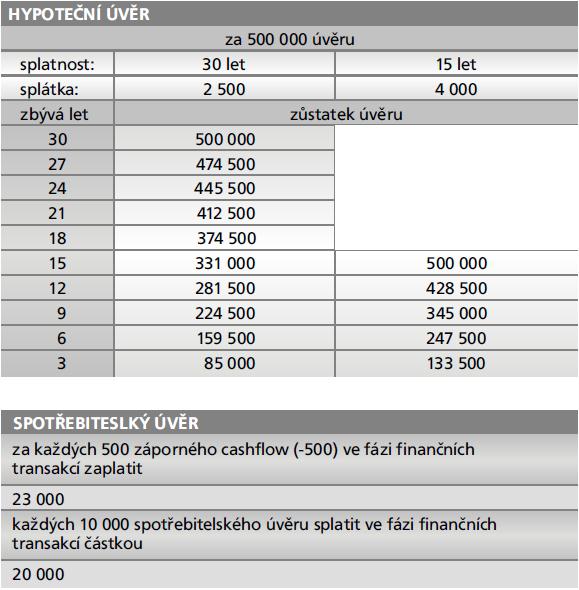

Hypoteční úvěr: hypoteční úvěr si můžeš vzít (a splnit tak cíl bydlení) na červené kartě Bydlení nejpozději ve věku 39 let, před tím musíš složit akontaci 15 % z částky. Zvolit si můžeš dle svých možností 15letou nebo 30letou hypotéku (spočítej si, jestli na to máš). Také můžeš část peněz vložit v hotovosti a snížit si tak splátku. To můžeš udělat také během hry, budeš-li potřebovat uvolnit cashflow. Délka splácení úvěru může přesahovat 60 let věku. V 60 letech bude třeba zbývající část doplatit, tj. odečíst z výsledku. Na splátku hypotéky můžeš použít nájem, který přestěhováním do svého rodina přestává platit. Vlož akontaci, zvol si splatnost (15 nebo 30 let) a přiřaď odpovídající cashflow. (Hypoteční úvěr lze čerpat pouze na bydlení).

Splacení hypotečního úvěru: rodina může v průběhu doplatit aktuální dluh nebo jeho část. Potřebnou částku za každých půjčených 500.000 nalezneš na kartě Bydlení. Částky se liší podle doby, která zbývá do konce splatnosti hypotečního úvěru.

Příklad: Hypotéka sjednaná ve věku 36, splatnost 30 let, na nemovitost v hodnotě 3 milionů: výše úvěru 2.550.000 => 450.000 (15 % z 3 mil.), splátka 12.700. Ve věku rodiny 48 let je hypoteční úvěr splácen 12 let, pro uvolnění cashflow ve výši 2.500 měsíčně, je třeba vložit mimořádnou splátku 374.500, celý úvěr by mohl být splacen za 1.909.950.

Ve „finančních transakcích“ můžeš dělat neomezené množství finančních transakcí v libovolném pořadí. Můžeš například nakoupit podílové listy, opět je za stejnou cenu prodat a koupit jiné. Nakoupit termínovaný vklad, spořicí účet, zrušit pojištění založit či vybrat stavební spoření atp. dokud vše neuložíš a neklikneš na „jít dál“ vpravo dole. (všimni si, že termínovaný vklad můžeš pouze nakoupit, nikoliv prodat).

2: UDÁLOSTI

V této fázi se něco stane. Přečti si a vyhodnoť, co to pro tebe a tvou rodinu znamená. Může jít o volbu či povinnost, která peníze přinese nebo tě naopak bude něco stát. Efekty některých událostí se dotýkají jen konkrétních členů rodiny, jiné působí na celou rodinu. Některé mají krátkodobý dopad, jiné trvalý.

Pokud tě událost nutí zaplatit víc peněz, než máš k dispozici v banku (položka „hotovost“), máš tyto možnosti:

1) čerpání spotřebitelského úvěru – na kartě „Úvěry“ si vložíš, tedy sjednáš a hned čerpáš odpovídající obnos peněz ze spotřebitelského úvěru. Jakmile dáš „vzít“, zvolená částka se ti načte do hotovosti a částka požadovaná událostí je z ní rovnou zaplacena.

2) prodej podílového listu – na kartě „Investice“ můžeš prodat libovolné množství zvolených podílových listů, které sis dřív nakoupil (peněžní trh, dluhopisy, akcie). Jejich počet krát aktuální cena pod ikonou trhů dá hotovost, kterou prodejem získáš do banku.![]()

3) výběr ze spořicího účtu – na kartě „Spoření“ můžeš vybrat potřebnou částku (nebo její část) ze spořicího účtu. Zvol částku, dej „vybrat“, příslušná hotovost se ti načte do banku, odpovídá-li požadovanému obnosu, je částka rovnou stržena.

4) zrušení produktů – na kartách spoření, bydlení, investice i zabezpečení můžeš zrušit některé ze svých spořicích/investičních produktů. V tom případě je ti vyplacena hotovost (do banku) a uvolní se ti cashflow. Může to být míň než čekáš. U některých produktů je rušení mimo plán dost nevýhodné (sankce a pokuty za porušení podmínek - v lepším případě zasáhnou jen zhodnocení, v horším z nich nezískáš ani tolik, kolik jsi vložil). Tento krok raději dobře uvaž.

Pokud ti událost zvýší volné cashflow, o tuto částku ti vzroste i nevyužité cashflow. V příštích finančních transakcích můžeš částku libovolně použít.

Pokud se ti v důsledku události sníží volné cashflow, musíš snížit i nevyužité cashflow o odpovídající výši. Nemáš-li dostatek nevyužitého cashflow, můžeš opět: zrušit některé spořicí/investiční produkty. Nechceš-li produkty rušit a uvolněné prostředky nestačí, můžeš ještě jít do mínusu, do záporného cashflow, tedy čerpat spotřebitelský úvěr (čerpáš spotřebitelský úvěr na vykrytí výdajů).

Máš-li v nevyužitém cashflow například 1.500 a událost ho sníží o 2.500, nevyužité cashflow klesne na 0 a zbylých 1.000 musíš vyřešit - odebrat z některého z produktů, které to umožňují nebo čerpat spotřebitelský úvěr ve výši záporného cashflow (-1.000).

3: VÝVOJ TRHŮ

situace na trzích určuje hodnotu podílových listů, cenu pro nákup a prodej

V této fázi se dozvíš, jak se po dobu tří let dařilo tvým titulům – stoupnou či klesnou hodnoty akcií, dluhopisů a peněžního trhu? Získáš nebo ztratíš? To dopředu s jistotou nikdo neví. Dozvíš se však nové ceny, za které nakupuješ/prodáváš po celé další kolo. Je na tobě zvážit, zda je vhodný čas koupit nebo prodat.

Každopádně tento vývoj už ovlivnil pravidelné investice v dalším kroku.

4: VÝPLATA A VYHODNOCENÍ KOLA

(mezi)součty hodnot tebou využitých peněz

Výplata je vklad plus jeho zhodnocení (úroky) za 3 roky (u úvěru úroky platíš). Jde o následující položky, pokud je využiješ:

- Nevyužité cashflow: Za každých 500 dostaneš 18.000, (zhodnocení 0 %).

- Spořicí účty: Za každých uložených 10.000 získáš 10.300 (3% zhodnocení za 3 roky).

- Termínované vklady: Za každých 10.000 vkladu dostaneš 10.700 do hotovosti (7% zhodnocení za 3 roky).

- Pravidelné investování: Z použitého, posílaného cashflow se průběžně nakupují podílové listy za aktuální cenu (peněžní trh, dluhopisy, akcie).

- Spotřebitelské úvěry: Za půjčené peníze platíš úrok 2 % p.m., tj. za 3 roky (1 kolo) zaplatíš jednou tolik. Výplatu i jak si vedeš, shrnuje vyhodnocení. Využij ho k úvahám co a jak dál.

Výplatu i jak si vedeš, shrnuje vyhodnocení. Využij ho k úvahám co a jak dál.

Vyhodnocením kolo končí. Víš, jak si tvá rodina stojí a s čím vstupuješ do dalšího kola (do další tříletky). V horní liště na věkové ose se posouváš o políčko vpravo – rodině je o tři roky víc.

![]()

![]() START

START

Na začátku hry máš červeně zvýrazněné kolečko věku 30. Přes výše zmíněné 4. fáze kola (finanční transakce, událost, vývoj trhů, výplata) se vždy dostaneš na vyšší věk. Hra končí konečným součtem ve věku 60 (červeně zvýrazněné kolečko s šedesátkou).

![]() POŘÍZENÍ VLASTNÍHO BYDLENÍ

POŘÍZENÍ VLASTNÍHO BYDLENÍ

Věk s číslem 39 označuje věk, ve kterém nejpozději chce rodina splnit svůj cíl spojený s vlastním bydlením. Pro splnění cíle je třeba složit akontaci min. ve výši 15 % hodnoty nemovitosti, ale lze i víc. Na zbytek můžeš čerpat hypoteční úvěr. Hodnotu cíle najdeš vpravo pod ikonou s domečkem.

V okamžiku pořízení vlastní nemovitosti rodina přestává platit nájem, její celkové výdaje klesnou o hodnotu nájmu. O tuto částku se také navýší volné cashflow (zvýší se „nevyužité cashflow“). Z tohoto navýšení je možné financovat hypoteční úvěr.

Pro uvolnění cashflow a hotovosti a využití hypotečního úvěru můžeš provést následující finanční transakce:

Prodej podílových listů, Výběr ze spořicího účtu, Čerpání spotřebitelského úvěru, Zrušení spořicího/investičního produktu, Zrušení pojištění, Čerpání hypotečního úvěru, Mimořádná splátka hypotéky na záložce bydlení.

Pokud si tedy rodina přeje rodinný dům za 4.000.000, můžeš například 1.000.000 odevzdat v hotovosti a 3.000.000 pokrýt hypotečním úvěrem. 1.000.000 vložíš jako mimořádnou splátku z hotovosti v banku a do políčka splátky na kartě „Bydlení“ zapíšeš odpovídající cashflow (v případě třicetileté hypotéky to bude 3.000.000 / 500.000 x 2.500 = 15.000).

![]() SPOŘENÍ PRO DĚTI

SPOŘENÍ PRO DĚTI

Ve věku 48 si chce rodina splnit další cíl – spoření pro děti. V určeném věku je třeba mít potřebnou hotovost v banku. Hodnotu cíle nalezneš po pravé straně obrazovky pod ikonou s dudlíkem.

Pro získání hotovosti můžeš provést následující finanční transakce:

Prodej podílových listů, Výběr ze spořicího účtu, Čerpání spotřebitelského úvěru, Zrušení spořicího/investičního produktu.

Pokud nejsi schopen financovat tento cíl, můžeš se jej pokusit splnit později. Pozdější splnění podléhá sankcím.

![]() FINANČNÍ NEZÁVISLOST, RENTA – KONEC HRY

FINANČNÍ NEZÁVISLOST, RENTA – KONEC HRY

60 označuje věk, ve kterém rodina odchází na odpočinek. Do jaké míry bude v tom okamžiku rodina finančně nezávislou, záleží na tom, jak hospodařila během svého ekonomicky produktivního života.

V tomto okamžiku ti hra všechny peníze z produktů převede na hotovost a provede konečný součet:

1. Výplata za podílové listy: za každý podílový list obdržíš hotovost odpovídající aktuální hodnotě otevřených podílových listů uvedené pod ikonou trhů vpravo.

2. Termínovaný vklad: bude vyplacen a zrušen (s příslušným zhodnocením za poslední tři roky)

3. Spořicí účet: vyplacen do hotovosti a zrušen

4. Zrušení a výběr spořicích/investičních produktů: všechny využité spořicí/investiční produkty budou nyní zrušeny a vyplaceny do hotovosti odpovídající výplatě produktu podle doby spoření.

5. Zrušení pojistných smluv: ze zrušených smluv v kategorii zabezpečení výplata proběhne pouze z investičního životního pojištění. Použité cashflow je odebráno, přesouvá se do nevyužitého cashflow.

7. Splacení spotřebitelských úvěrů: hodnoty spotřebitelských úvěrů jsou odečteny. Nemáš-li dostatek prostředků.

8. Splacení hypotečního úvěru: máš-li dost hotovosti, zůstatek hypotečního úvěru je automaticky doplacen, použité cashflow se přesouvá do nevyužitého cashflow. Nemáš-li dost peněz, bude tvůj výsledek mínusový (v této výši ti závazek zůstane v podobě spotřebitelského úvěru).

9. Vyrovnání záporného cashflow: zaplatíš stejné hodnoty záporného cashflow ze spotřebitelského úvěru a kladného cashflow z nevyužitého cashflow. Pokud ti zůstane jen záporné cashflow, zaplatíš za každých 500 záporného cashflow 100.000 z hotovosti. Nemáš-li dostatek prostředků, navýší se tvůj dluh o 100.000 za každých 500 záporného cashflow, v tomto objemu dostaneš spotřebitelský úvěr.

VYHODNOCENÍ

Z vyhodnocení se dozvíš, jak jsi byl/a úspěšný/á při plnění cílů rodiny, kterou jsi provázel/a.

1. Všechny cíle jsi splnil/a včas a hotovost dosahuje nebo převyšuje požadovanou výši renty? Můžeš být spokojený/á. Jsi skvělý průvodce/skvělá průvodkyně. Splnil/a jsi všechna očekávání a rodina s tvou pomocí získala finanční nezávislost. Uděláš-li to principiálně stejně i ve skutečnosti, nebudeš mít problémy.

2. Nesplnil/a jsi všechny cíle, hotovost přesto dosahuje nebo převyšuje požadovanou výši renty? Peníze jsou doma, to se počítá, renta je bodově nejcennější, pak vlastní bydlení, pak spoření pro děti. Bez bydlení se renta rychle ztenčí, oželíš tedy spoření pro děti? Raději to vypiluj, splň vše a můžeš být spokojený/á.

3. Splnil/a jsi vše kromě renty? Alespoň že nemáš dluhy, ale na vyskakování to zrovna nebude.

4. Vlastní bydlení a výsledek v plusu (bez dluhů) je dobrý základ, ale měl/a bys mířit výš. Zkus to znovu a lépe.

5. Nesplnil/a jsi cíl bydlení a máš dluhy? To je cesta do pekel. Zkus to znovu a lépe.